Jak obliczyć w Excelu ryzyko metodą VaR? Jakich funkcji excela użyć? Z jakiej metody obliczeń skorzystać?

Co to to jest miara ryzyka VaR?

VaR (value at risk) jest statystyczną miarą ryzyka, która szacuje maksymalną stratę na portfelu, jaka może wystąpić przy założonym poziomie ufności. VAR zawsze określa prawdopodobieństwo, zgodnie z którym straty (dotkliwość ryzyka) przy zadanym prawdopodobieństwie (przedział ufności) nie będą większe od wyliczone kwoty.

Inaczej mówiąc VaR (wartość narażona na ryzyko, wartość zagrożona) to maksymalna kwota, jaką można stracić w wyniku inwestycji w portfel w określonym horyzoncie czasowym i przy założonym poziomie ufności.

Pionierem tego wskaźnika jest bank J.P. Morgan. Obecnie miara ta jest powszechnie stasowana w przedsiębiorstwach przez obszary odpowiedzialne za finanse spółek, zarządzających funduszami inwestycyjnymi, trading oraz przez instytucje finansowe.

Ja, jako pracownik obszaru ryzyka w dużych firmach, które handlowały na rynkach energii oraz rynkach z nimi powiązanych, także korzystałem w codziennej pracy z tej miary ryzyka.

Metody obliczania ryzyka za pomocą miary VaR

VaR zazwyczaj wylicza się na okres jednego dnia (okres przetrzymania) dla założonego progu ufności, z reguły przyjmowanego w przedziale 95%-99,9%. W praktyce oznacza to, że jest średnio np. 99% szansy, że strata będzie nie wyższa niż wyliczony VaR.

VaR definiuje się jako stratę, która z pewnym prawdopodobieństwem w określonym czasie nie zostanie przekroczona.

Podstawowymi parametrami dla kalkulacji VaR są:

- współczynnik ufności – jest to stopień prawdopodobieństwa, dla którego określa się możliwość nieprzekroczenia założonej straty w określonym czasie, np. 99%.

- okres przetrzymania – określa ilość dni potrzebnych do zamknięcia wszystkich pozycji rynkowych. Uzależniony jest on od płynności rynku i wielkości pozycji na nim, np. 1 dzień.

- Zmienność – definiowana jako odchylenie standardowe zwrotu generowanego przez tę zmienną w jednostce czasu, gdy zwrot ten jest naliczany z uwzględnieniem kapitalizacji ciągłej.

Do kalkulacji wartości narażonej na ryzyko stosuje się trzy rodzaje metod:

- metodę parametryczną,

- metodę Monte Carlo,

- symulację historyczną.

Pierwsza metoda bazuje na założeniu zmian czynników ryzyka (zazwyczaj cen) zgodnie z rozkładem normalnym. Kolejne metody opierają się na symulowaniu zmian czynników ryzyka w oparciu o wartości wygenerowane losowo (Monte Carlo), lub dane historyczne (symulacja historyczna).

Jak obliczyć ryzyko VaR w Excelu metoda parametryczną?

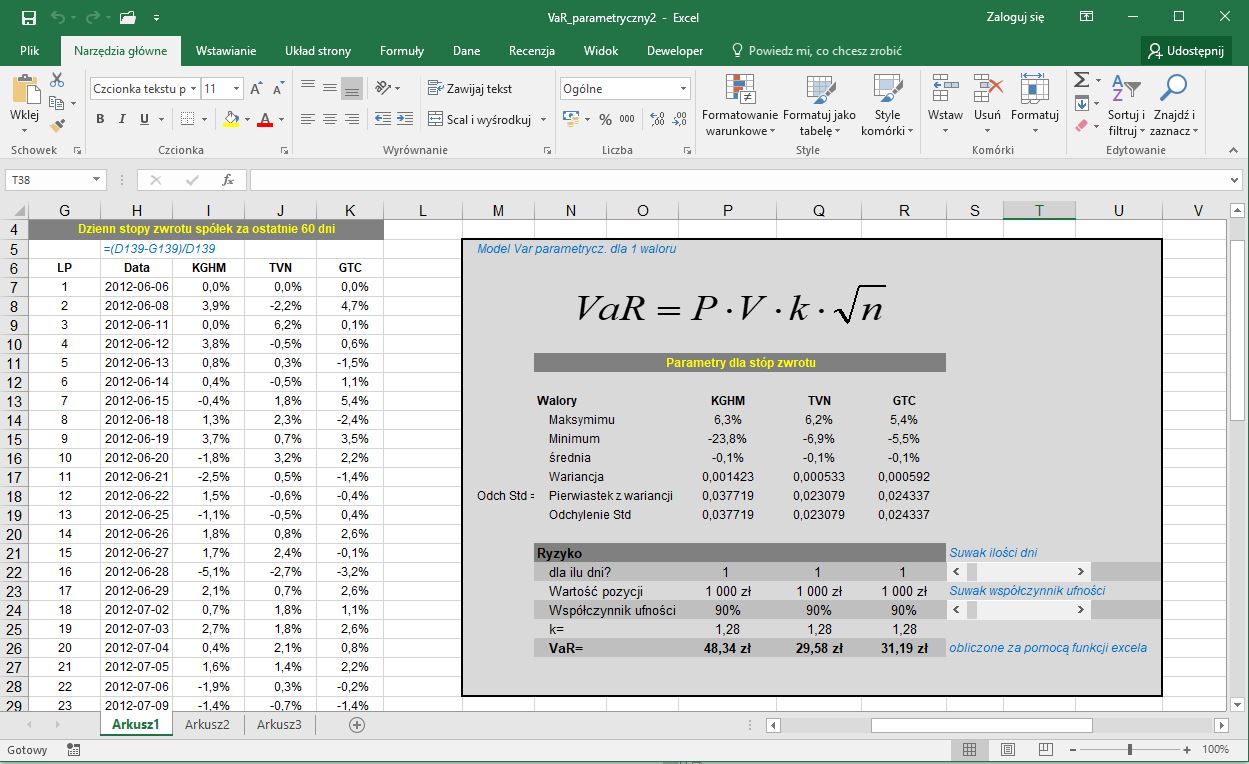

Oby obliczyć wartość narażona na ryzyko np. dla inwestycji w jedną spółkę giełdową, należy postępować zgodnie z poniższymi krokami:

- Pobrać dane historyczne waloru (np. notowania dzienne spółki) za okres 60 dni,

- Obliczyć dzienne stopy zwrotu możesz skorzystać z kalkulatora stóp zwrotu, który przygotowałem),

- Obliczyć zmienność jako odchylenie standardowe dziennych zmian stóp zwrotu (często oblicza się także na podstawie logarytmicznych stóp zwrotu),

Na podstawie danych wyliczonych w punktach od 1 do 3:

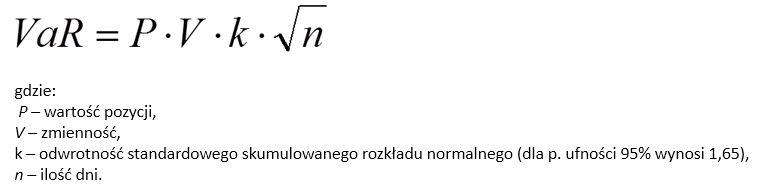

- Zakładamy poziom ufności np. 95% i wyliczamy kwantyl k wynikający z rozkładu normalnego (dla 95%=1,65), [1]

- Zakładamy wartość pozycji (portfela), np. 1000 zł

- Zakładamy okres przetrzymania, np. 1 dzień,

- Ze wzoru obliczamy VaR:

[1] Zakładamy normalność rozkładu indeksu cen

Jak obliczyć VaR dla portfela składającego się z kilku spółek?

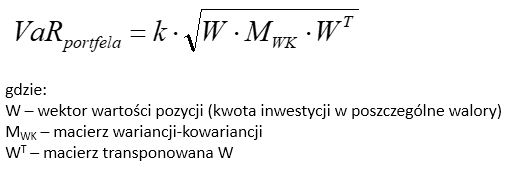

Aby dokonać obliczeń dla portfela z uwzględnieniem korelacji pomiędzy notowaniami wybranych aktywów, konieczne jest zastosowanie bardziej skomplikowanych zależności matematycznych.

Wykorzystywana w tej metodzie jest tzw. macierz wariancji-kowariancji, a wzór wygląda następująco:

Do obliczeń wymagana jest podstawowa znajomość działań na macierzach liczbowych. Generalnie bazujemy na tych samych założeniach i wykonujemy dokładnie te same kroki do punktu 6-ego powyżej. Wtedy należy przystąpić do obliczeń:

- macierzy wariancji-kowariancji wykorzystując gotowe funkcje Excela – wariancja() i kowariancja(),

- a następnie wykonać mnożenie macierzy zgodnie ze wzorem.

Uzyskana tak wartość narażona na ryzyko będzie różnić się od sumy prostej wartości VaR uzyskanych osobno dla poszczególnych składników portfela. Jest to wynikiem uwzględnienia korelacji pomiędzy tymi składnikami.

Obejrzyj filmik z prezentacją pliku:

Model parametryczny VaR – plik w Excelu do pobrania

Jeżeli jesteś zainteresowany poniżej możesz dokonać zakupu dostępu do pełnej wersji pliku Excel (produkt elektroniczny).

Pełna wersja pliku pozwala obliczyć wartość narażoną na ryzyko (VaR) w Excelu na podstawie 60 dni historii np. notowań spółki giełdowej dla pojedynczych walorów oraz dla portfela 3 walorów z wykorzystaniem macierzy wariancji-kowariancji.

Wersja płatna pliku VAR – met. parametryczna (podane ceny są cenami brutto):

Sprzedawcą jestem ja, autor tego bloga, tj. Marcin Wiśniowski, prowadzący działalność gospodarczą pod firmą ONLINE Marcin Wiśniowski z siedzibą w Smolnicy, ul. Bierawki 43, NIP: 631-192-29-57.

Chciałbyś poznać metodę historyczną? – przeczytaj wpis Jak obliczyć Value at Risk (VaR) metodą historyczną w Excelu?