VaR (value at risk) jest statystyczną miarą ryzyka, która szacuje maksymalną stratę na portfelu, jaka może wystąpić przy założonym poziomie ufności. Więcej podstawowych informacji znajdziesz w poście „Jak obliczyć ryzyko metodą VaR„

Jak obliczyć Value at Risk (VaR) metodą historyczną w Excelu?

Symulacja historyczna pozwala za pomocą prostych działań matematycznych i obliczeń statystycznych obliczyć wartość narażoną na ryzyko korzystając z danych historycznych.

Metoda charakteryzuje się:

- Prostymi obliczeniami,

- Uwzględnia wpływ opcji na portfel. Radzi sobie ze wszystkimi prostymi opcjami walutowymi, a także opcjami OTC (rynku pozagiełdowego),

- Bardziej odzwierciedla rzeczywisty rynek niż metoda parametryczna (wariancji-kowariancji),

- Nie zakłada ona, że zmiany cen mają rozkład normalny.

- Nie uwzględnia ekstremalnych scenariuszy, jeżeli takie nie zdarzyły się w historii branej do obliczeń.

Inne metody to metoda parametryczna oraz metoda Monte Carlo.

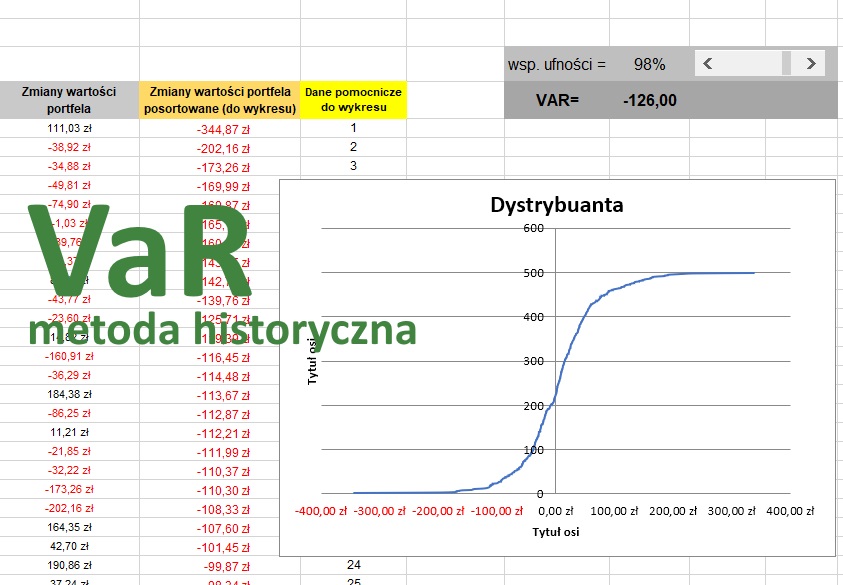

Kroki postępowania w metodzie historycznej:

- Pobieramy dane historyczne walorów (np. notowania dzienne trzech spółek indeksu WIG20) za okres X dni (aby można było przygotować wymaganą ilość scenariuszy),

- Obliczamy dzienne stopy zwrotu dla każdego z walorów. Możesz skorzystać z kalkulatora stóp zwrotu który przygotowałem,

- Zastosować zmiany cen do portfela, aby stworzyć historyczny szereg zmian wartości portfela,

- Sortujemy rosnąco wartości portfela,

- Z posortowanej tablicy wybieramy percentyl odpowiadający poziomowi ufności wynoszącemu np. 95%

- Wybrana wartość jest szukanym VaR.

Kliknij i zobacz screen:

VaR metoda historyczna – Excel – screen 2

Model historyczny VaR – plik w Excelu do pobrania

Jeżeli jesteś zainteresowany poniżej możesz dokonać zakupu dostępu do pełnej wersji pliku Excel (produkt elektroniczny).

Pełna wersja pliku pozwala obliczyć wartość narażoną na ryzyko (VaR) w Excelu na podstawie 500 dni historii np. notowań spółki giełdowej dla pojedynczych walorów oraz dla portfela 3 walorów z wykorzystaniem metody historycznej.

Wersja płatna pliku VAR – met. historyczna (podane ceny są cenami brutto):

Sprzedawcą jestem ja, autor tego bloga, tj. Marcin Wiśniowski, prowadzący działalność gospodarczą pod firmą ONLINE Marcin Wiśniowski z siedzibą w Smolnicy, ul. Bierawki 43, NIP: 631-192-29-57.